雪榕生物是以工廠化方式生產(chǎn)食用菌的現(xiàn)代農(nóng)業(yè)企業(yè),主要產(chǎn)品包括金針菇、真姬菇(含蟹味菇、白玉菇和海鮮菇)、香菇、杏鮑菇等鮮品食用菌。公司在國(guó)內(nèi)已建成上海、四川都江堰、吉林長(zhǎng)春、山東德州、廣東惠州、貴州畢節(jié)六大生產(chǎn)基地,甘肅臨洮生產(chǎn)基地仍處于在建中,在900 公里的運(yùn)輸半徑內(nèi)覆蓋了我國(guó)近90%人口。近日,公司管理層探討行業(yè)發(fā)展形勢(shì)和公司經(jīng)營(yíng)狀況。

主要觀點(diǎn)

1. 我國(guó)食用菌工廠化率提升空間巨大

從全球發(fā)達(dá)國(guó)家的經(jīng)驗(yàn)來看,日本、韓國(guó)及歐美等發(fā)達(dá)國(guó)家的食用菌生產(chǎn)大都采用工廠化種植技術(shù),臺(tái)灣、韓國(guó)的工廠化食用菌占有率達(dá)95%以上,日本達(dá)90%以上,而我國(guó)工廠化產(chǎn)品占比不到7%,尚處于初級(jí)階段,未來工廠化發(fā)展?jié)摿薮蟆D壳肮S化條件比較成熟的產(chǎn)品主要有金針菇、杏鮑菇、真姬菇、雙孢菇等,2016 年這四類產(chǎn)品工廠率占比依次分別為45%、32%、11%和8%,較2015 年分別提升4 個(gè)百分點(diǎn)、-2 個(gè)百分點(diǎn)、2.2 個(gè)百分點(diǎn)和0.1 個(gè)百分點(diǎn)。

2. 大型食用菌規(guī)模企業(yè)集中度快速提升

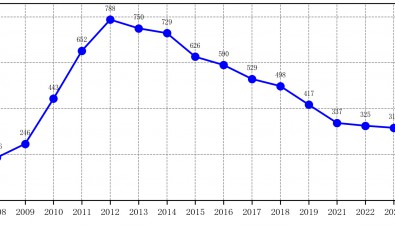

近年來,我國(guó)食用菌工廠化企業(yè)間發(fā)展極不均衡,大型規(guī)模企業(yè)發(fā)展迅速,中型規(guī)模企業(yè)停滯不前,小型規(guī)模企業(yè)則加速退出,行業(yè)整合效果顯著。2016 年我國(guó)共有590 家規(guī)模以上工廠化食用菌企業(yè),較2015 年減少36 家,較2012 年減少198 家。其中,日產(chǎn)能在20 噸以上的企業(yè)共85 家,占比14.4%,較2015 年提升2.3 個(gè)百分點(diǎn),較2012年提升8.8 個(gè)百分點(diǎn);日產(chǎn)能在15-20 噸的企業(yè)共410 家,占69.5%,自2014 年來連續(xù)三年維持在70%左右;日產(chǎn)能在15 噸以下的企業(yè)共95 家,占比由2012 年40%逐年下降至16.1%。

3. 公司中期戰(zhàn)略:重心仍在金針菇,做實(shí)全國(guó)市場(chǎng),考慮尋求合適并購(gòu)標(biāo)的

公司未來發(fā)展規(guī)劃:(1)繼續(xù)實(shí)施大單品戰(zhàn)略及多品種布局戰(zhàn)略。公司將力爭(zhēng)在2019 年左右將金針菇市占率提高至40%,擴(kuò)大與同行業(yè)的優(yōu)勢(shì),掌握市場(chǎng)的定價(jià)權(quán)、話語(yǔ)權(quán),把握市場(chǎng)的主動(dòng)性,成為行業(yè)的絕對(duì)龍頭,引領(lǐng)金針菇行業(yè)發(fā)展方向。在做強(qiáng)大單品的同時(shí),公司將擴(kuò)大真姬菇、杏鮑菇產(chǎn)能;適時(shí)切進(jìn)雙孢菇、灰樹花、草菇及其他珍稀菇種。(2)繼續(xù)推進(jìn)全國(guó)布局戰(zhàn)略及全球布局戰(zhàn)略。公司將繼續(xù)完善全國(guó)七大生產(chǎn)基地建設(shè),積極開拓泰國(guó)市場(chǎng)。(3)考慮尋求合適并購(gòu)標(biāo)的。相對(duì)而言,自建成本更低,但周期長(zhǎng),且需要團(tuán)隊(duì)磨合,而并購(gòu)既可以減少競(jìng)爭(zhēng)對(duì)手,也不會(huì)損害行業(yè)現(xiàn)有利益。隨著如意情、華綠折戟IPO,工廠化生產(chǎn)企業(yè)格局料將會(huì)出現(xiàn)巨變,公司會(huì)綜合考慮區(qū)域互補(bǔ)、團(tuán)隊(duì)協(xié)作等因素選擇合適并購(gòu)標(biāo)的。

4. 我們預(yù)計(jì)2018-2019 年公司金針菇銷量增速分別高達(dá)71.4%、38.9%

2017 年12 月末,公司金針菇日產(chǎn)能達(dá)到900 噸,食用菌日產(chǎn)能達(dá)到1060 噸。2018 年公司有4 個(gè)項(xiàng)目將完工或滿產(chǎn):(1)廣東惠州日產(chǎn)170 噸金針菇工廠化項(xiàng)目:2017 年達(dá)產(chǎn)80%,2018 年有望滿產(chǎn);(2)山東德州日產(chǎn)75 噸真姬菇工廠化項(xiàng)目:計(jì)劃2018 年下半年投產(chǎn);(3)泰國(guó)合資公司項(xiàng)目(金針菇50 噸、真姬菇25 噸):計(jì)劃2018 年建成;(4)臨洮縣食用菌產(chǎn)業(yè)園項(xiàng)目(金針菇180 噸):計(jì)劃2018 年底完工。

2016-2017 年公司金針菇產(chǎn)量分別為13.78 萬噸、21 萬噸,占全國(guó)工廠化金針菇產(chǎn)量分別為11.87%、18%,我們預(yù)計(jì)2018-2019 年公司金針菇產(chǎn)銷量有望分別達(dá)到36 萬噸、50 萬噸,市占率將分別達(dá)到30%和35%,同比增速分別達(dá)到71.4%、38.9%。

5. 2018 年新品種有望扭虧

公司的貴州畢節(jié)香菇項(xiàng)目通過產(chǎn)能調(diào)整、改善生產(chǎn)技術(shù)和生產(chǎn)工藝、優(yōu)化配方、加強(qiáng)生產(chǎn)及調(diào)控管理,毛利率由2016 年-103.2%大幅攀升至3.8%,實(shí)現(xiàn)扭虧。相較香菇,公司在貴州畢節(jié)的新品種--杏鮑菇、海鮮菇項(xiàng)目尚處工藝調(diào)試及改良階段,產(chǎn)品質(zhì)量不穩(wěn)定,且前期投入較高(包括人員培訓(xùn)),2017 年杏鮑菇、海鮮菇均出現(xiàn)虧損,我們預(yù)計(jì)隨著產(chǎn)能利用率的提升,兩大新品種有望在2018 年扭虧。

6. 投資建議:

2017-2019 年公司進(jìn)入產(chǎn)能集中釋放期,金針菇年產(chǎn)銷量有望分別達(dá)到21 萬噸、36 萬噸和50 萬噸,同比增速分別為52.4%、71.4%和38.9%,如意情、華綠折戟IPO 也為行業(yè)并購(gòu)創(chuàng)造機(jī)會(huì)。我們預(yù)計(jì)2018年公司將實(shí)現(xiàn)歸母凈利潤(rùn)3.01 億元(含上海工廠出售凈利1 億元),對(duì)應(yīng)2018 年EPS1.32 元,預(yù)計(jì)2019 年歸母凈利潤(rùn)2.48 億元,對(duì)應(yīng)2019 年EPS1.08 元。公司歷史PE(TTM)均超過35 倍,我們剔除非經(jīng)常性損益影響,給予公司2018 年30 倍PE,對(duì)應(yīng)目標(biāo)價(jià)26.44元,首次覆蓋,給予“推薦”評(píng)級(jí)。

7. 風(fēng)險(xiǎn)提示:

食用菌價(jià)格大幅下滑。

APP下載

APP下載